4.4亿国资重仓!南京百亿上市公司,在常州孵化64亿“独角兽”

-

苏商会

2026-06-05 11:31 -

文:

羚羊角

近日,国内磷酸铁锂正极材料领军企业——常州锂源新能源科技有限公司,正式完成4.4亿元B轮融资

新能源赛道再传重磅消息。

近日,国内磷酸铁锂正极材料领军企业——常州锂源新能源科技有限公司(简称:常州锂源),正式完成4.4亿元B轮融资,投资方为常州金坛国资旗下的常州金沙产业投资合伙企业(有限合伙)。

本轮融资完成后,常州锂源整体估值冲高至64亿元,一个行业“独角兽”正呼之欲出。

而常州锂源背后站着的,正是从传统润滑油巨头成功跨界转型、A+H两地上市的龙蟠科技。随着常州锂源新产能的逐步落地,这家百亿市值的上市公司,正借助新能源的东风,走出了一条令人瞩目的“第二增长曲线”。

资本扎堆入局

此次B轮融资的投资方来头不小——常州金坛国资。但很多人不知道的是,在常州锂源背后,早已站着一支星光熠熠的“投资天团”。

翻开其股东名册,宁德时代全资持股的问鼎投资、上汽旗下的时代闽东、中国石油集团与工银投资联合发起的昆仑工融、中国建设银行全资持股的建信投资……从产业巨头到中央金融企业,再到地方国资,全部重仓加持。

在略显冷静的一级市场,常州锂源凭什么能逆势吸金?

答案很简单:精准切入磷酸铁锂赛道,并且做到了行业顶尖。

作为锂电池的核心正极材料,磷酸铁锂凭借高安全性、长循环寿命和成本优势,已成为全球新能源汽车与储能产业的中流砥柱。2025年,国内磷酸铁锂材料出货量暴涨62.5%,达到394.4万吨。在动力电池领域,其装车量占比已超过80%,彻底奠定主流地位。

更重要的是,经过前两年的行业洗牌,磷酸铁锂正迎来新一轮“量价齐升”的景气周期。目前,高压实产品价格已涨至6.4万元/吨,加工费多次上调,企业利润空间被显著释放。

而常州锂源,正是这一轮周期中手拿“王炸”的玩家。凭借过硬的产品实力,公司接连斩获海内外超级大单:2026年,宁德时代对龙蟠科技的年度采购上限达70亿元,与楚能新能源签下130万吨长单,还拿下了LG新能源、福特子公司Blue Oval、亿纬锂能、欣旺达等头部客户的长期订单。

据不完全统计,公司在手订单已超过215万吨,按当前价格估算,订单总金额超800亿元。

本轮增资落地后,金坛金沙投资拿下6.8323%股权,龙蟠科技持股由66.4205%微调至 61.8825%,牢牢守住绝对控股地位,子公司发展红利将持续反哺上市公司基本面。

业绩是最好的证明。2025年,龙蟠科技磷酸铁锂业务营收达61.95亿元,同比增长10.26%,毛利率大幅提升6.73个百分点。

有这样厚实的订单和业绩托底,国资“抢投”也就不足为奇了。

押注“第五代”高压实产线

资金到位,刀刃向哪?

答案直指一个关键词:高压实。

随着新能源汽车向超快充、高能量密度方向演进,电池技术的竞争逻辑已经改写。谁能在有限体积内储存更多能量、实现更快离子传导,谁就能掌握下一代电池的主动权。而高压实磷酸铁锂,正是解锁这一难题的关键钥匙。

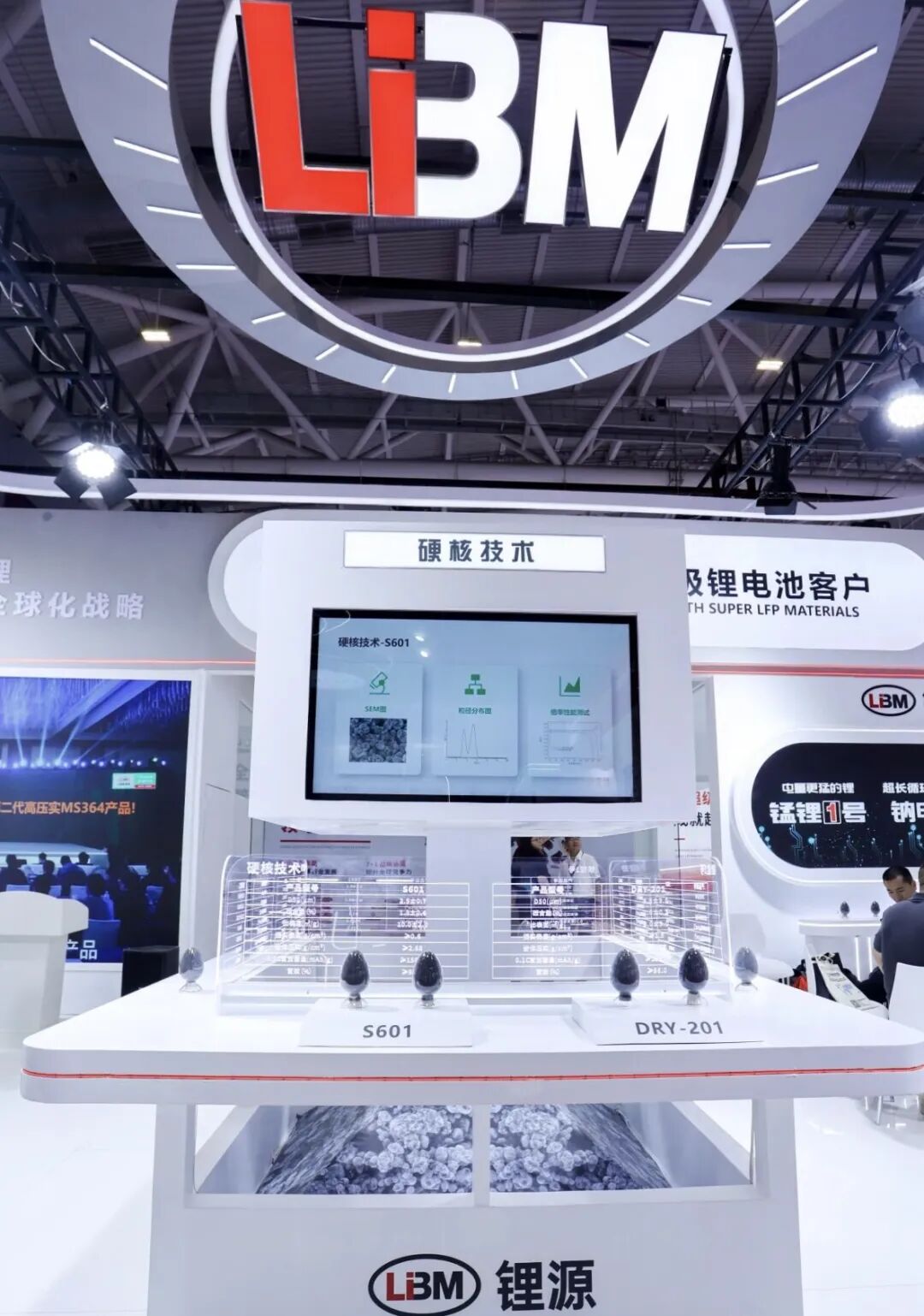

目前,磷酸铁锂技术已迭代至第五代,其核心指标——粉体压实密度需达到2.7g/cm³以上。常州锂源最新发布的第五代产品S601,压实密度一举突破2.704g/cm³,0.1C放电容量高达158.65mAh/g,技术实力处于行业金字塔尖。

此次4.4亿元国资注资,将全部专款专用,精准投向常州锂源高性能锂电池正极材料项目,也就是其第五代高压实磷酸铁锂产线的建设。

据悉,该项目总投资不超过20亿元,总规划产能达年产24万吨。建成后,它将成为龙蟠科技体系内单体规模最大、工艺最先进的“第五代”标杆工厂。其中,一期12万吨产能已进入设备安装调试收尾阶段,预计今年7月上旬就将启动竣工验收,投产在即。

全面投产后,仅这一工厂,预计新增年销售额超百亿元,将成为常州锂源乃至整个龙蟠科技最核心的增长引擎。

值得注意的是,项目所在地——常州金坛区,绝非偶然之选。

这里,已是名副其实的中国动力电池产业高地。中创新航、蜂巢能源两家全国装机量前十的巨头扎根于此,吸引了从正负极材料、隔膜电解液到电芯、电池包的完整产业链,集聚了超100家上下游企业。

对金坛国资而言,此次4.4亿元重仓常州锂源,绝非简单的财务投资,而是一场精准的“产业链补强”。磷酸铁锂正极材料是动力电池的关键上游环节,投资常州锂源这样的头部玩家,将极大加固金坛本土新能源产业链的“护城河”,形成“龙头引领、配套成群、闭环发展”的更强生态。

企业与城市,正在互相成就。

龙蟠科技的华丽转身

常州锂源强势崛起的背后,站着一位关键人物——龙蟠科技创始人、掌舵人石俊峰。

1986年,大学毕业的石俊峰进入南京跃进集团汽车研究所,深耕汽车技术岗位15年,积累了深厚的汽车化工研发与产业资源。

2003年,38岁的他毅然辞职下海,在南京创立龙蟠石化,从车用润滑油切入,打造自主高端品牌。此后,他又敏锐捕捉到国四排放标准带来的机遇,率先布局车用尿素“可兰素”,成为该领域的隐形冠军。

但真正的“大棋”,始于2017年龙蟠科技A股上市之后。

彼时,新能源汽车浪潮初起,绝大多数人还在追捧三元锂电池。石俊峰却凭借多年的产业直觉,认定安全且成本更低的磷酸铁锂才是未来主流。

2021年,他果断决策,在常州金坛成立常州锂源,并斥资8.44亿元收购贝特瑞旗下磷酸铁锂正极材料业务,一举拿下成熟技术和产线。

这一步棋,奠定了龙蟠科技此后在锂电江湖的地位。2022年,公司发布颠覆性产品“铁锂1号”,攻克低温续航和快充难题,磷酸铁锂业务收入占比飙升至87%,全年营收突破140亿元,实现完美跨界。

然而,任何行业都有周期。2023-2024年,碳酸锂价格暴跌,行业陷入亏损。龙蟠科技也经历了阵痛。但石俊峰没有退缩,反而逆势扩张:完成港股上市,打通A+H融资渠道;率先出海,建成中国首个海外磷酸铁锂工厂(印尼基地);持续研发,推出第五代高压实产品S601。

穿越至暗时刻,曙光终于降临。

最新财报显示,2025年龙蟠科技实现营业收入89.38亿元,亏损大幅收窄4.72亿元。进入2026年,公司强势扭亏为盈:一季度营收34.97亿元,同比暴增119.61%;归母净利润达2.14亿元,而去年同期还亏损2594万元。

龙蟠科技在公告中明确指出,业绩暴增的核心动力,正是磷酸铁锂正极材料业务量的大幅增长。

如今,随着常州锂源完成4.4亿元国资融资,第五代高压实超级工厂即将投产,海外12万吨产能稳步释放,叠加与宁德时代、LG新能源等巨头的百亿级长单在手,龙蟠科技已经摆脱了周期低谷,驶上了全新的增长快车道。

从南京的一瓶润滑油,到常州的百亿级锂电池材料基地,石俊峰用二十年跨越一个产业周期。他的战略眼光和“孤注一掷”的决心,让龙蟠科技这家传统化工企业,在新能源时代找到了崭新的生命线。

资本已至,产能将启,订单在手。对于常州锂源和它背后的龙蟠科技来说,一个更精彩的爆发故事,才刚刚开始。

新能源赛道再传重磅消息。

近日,国内磷酸铁锂正极材料领军企业——常州锂源新能源科技有限公司(简称:常州锂源),正式完成4.4亿元B轮融资,投资方为常州金坛国资旗下的常州金沙产业投资合伙企业(有限合伙)。

本轮融资完成后,常州锂源整体估值冲高至64亿元,一个行业“独角兽”正呼之欲出。

而常州锂源背后站着的,正是从传统润滑油巨头成功跨界转型、A+H两地上市的龙蟠科技。随着常州锂源新产能的逐步落地,这家百亿市值的上市公司,正借助新能源的东风,走出了一条令人瞩目的“第二增长曲线”。

资本扎堆入局

此次B轮融资的投资方来头不小——常州金坛国资。但很多人不知道的是,在常州锂源背后,早已站着一支星光熠熠的“投资天团”。

翻开其股东名册,宁德时代全资持股的问鼎投资、上汽旗下的时代闽东、中国石油集团与工银投资联合发起的昆仑工融、中国建设银行全资持股的建信投资……从产业巨头到中央金融企业,再到地方国资,全部重仓加持。

在略显冷静的一级市场,常州锂源凭什么能逆势吸金?

答案很简单:精准切入磷酸铁锂赛道,并且做到了行业顶尖。

作为锂电池的核心正极材料,磷酸铁锂凭借高安全性、长循环寿命和成本优势,已成为全球新能源汽车与储能产业的中流砥柱。2025年,国内磷酸铁锂材料出货量暴涨62.5%,达到394.4万吨。在动力电池领域,其装车量占比已超过80%,彻底奠定主流地位。

更重要的是,经过前两年的行业洗牌,磷酸铁锂正迎来新一轮“量价齐升”的景气周期。目前,高压实产品价格已涨至6.4万元/吨,加工费多次上调,企业利润空间被显著释放。

而常州锂源,正是这一轮周期中手拿“王炸”的玩家。凭借过硬的产品实力,公司接连斩获海内外超级大单:2026年,宁德时代对龙蟠科技的年度采购上限达70亿元,与楚能新能源签下130万吨长单,还拿下了LG新能源、福特子公司Blue Oval、亿纬锂能、欣旺达等头部客户的长期订单。

据不完全统计,公司在手订单已超过215万吨,按当前价格估算,订单总金额超800亿元。

本轮增资落地后,金坛金沙投资拿下6.8323%股权,龙蟠科技持股由66.4205%微调至 61.8825%,牢牢守住绝对控股地位,子公司发展红利将持续反哺上市公司基本面。

业绩是最好的证明。2025年,龙蟠科技磷酸铁锂业务营收达61.95亿元,同比增长10.26%,毛利率大幅提升6.73个百分点。

有这样厚实的订单和业绩托底,国资“抢投”也就不足为奇了。

押注“第五代”高压实产线

资金到位,刀刃向哪?

答案直指一个关键词:高压实。

随着新能源汽车向超快充、高能量密度方向演进,电池技术的竞争逻辑已经改写。谁能在有限体积内储存更多能量、实现更快离子传导,谁就能掌握下一代电池的主动权。而高压实磷酸铁锂,正是解锁这一难题的关键钥匙。

目前,磷酸铁锂技术已迭代至第五代,其核心指标——粉体压实密度需达到2.7g/cm³以上。常州锂源最新发布的第五代产品S601,压实密度一举突破2.704g/cm³,0.1C放电容量高达158.65mAh/g,技术实力处于行业金字塔尖。

此次4.4亿元国资注资,将全部专款专用,精准投向常州锂源高性能锂电池正极材料项目,也就是其第五代高压实磷酸铁锂产线的建设。

据悉,该项目总投资不超过20亿元,总规划产能达年产24万吨。建成后,它将成为龙蟠科技体系内单体规模最大、工艺最先进的“第五代”标杆工厂。其中,一期12万吨产能已进入设备安装调试收尾阶段,预计今年7月上旬就将启动竣工验收,投产在即。

全面投产后,仅这一工厂,预计新增年销售额超百亿元,将成为常州锂源乃至整个龙蟠科技最核心的增长引擎。

值得注意的是,项目所在地——常州金坛区,绝非偶然之选。

这里,已是名副其实的中国动力电池产业高地。中创新航、蜂巢能源两家全国装机量前十的巨头扎根于此,吸引了从正负极材料、隔膜电解液到电芯、电池包的完整产业链,集聚了超100家上下游企业。

对金坛国资而言,此次4.4亿元重仓常州锂源,绝非简单的财务投资,而是一场精准的“产业链补强”。磷酸铁锂正极材料是动力电池的关键上游环节,投资常州锂源这样的头部玩家,将极大加固金坛本土新能源产业链的“护城河”,形成“龙头引领、配套成群、闭环发展”的更强生态。

企业与城市,正在互相成就。

龙蟠科技的华丽转身

常州锂源强势崛起的背后,站着一位关键人物——龙蟠科技创始人、掌舵人石俊峰。

1986年,大学毕业的石俊峰进入南京跃进集团汽车研究所,深耕汽车技术岗位15年,积累了深厚的汽车化工研发与产业资源。

2003年,38岁的他毅然辞职下海,在南京创立龙蟠石化,从车用润滑油切入,打造自主高端品牌。此后,他又敏锐捕捉到国四排放标准带来的机遇,率先布局车用尿素“可兰素”,成为该领域的隐形冠军。

但真正的“大棋”,始于2017年龙蟠科技A股上市之后。

彼时,新能源汽车浪潮初起,绝大多数人还在追捧三元锂电池。石俊峰却凭借多年的产业直觉,认定安全且成本更低的磷酸铁锂才是未来主流。

2021年,他果断决策,在常州金坛成立常州锂源,并斥资8.44亿元收购贝特瑞旗下磷酸铁锂正极材料业务,一举拿下成熟技术和产线。

这一步棋,奠定了龙蟠科技此后在锂电江湖的地位。2022年,公司发布颠覆性产品“铁锂1号”,攻克低温续航和快充难题,磷酸铁锂业务收入占比飙升至87%,全年营收突破140亿元,实现完美跨界。

然而,任何行业都有周期。2023-2024年,碳酸锂价格暴跌,行业陷入亏损。龙蟠科技也经历了阵痛。但石俊峰没有退缩,反而逆势扩张:完成港股上市,打通A+H融资渠道;率先出海,建成中国首个海外磷酸铁锂工厂(印尼基地);持续研发,推出第五代高压实产品S601。

穿越至暗时刻,曙光终于降临。

最新财报显示,2025年龙蟠科技实现营业收入89.38亿元,亏损大幅收窄4.72亿元。进入2026年,公司强势扭亏为盈:一季度营收34.97亿元,同比暴增119.61%;归母净利润达2.14亿元,而去年同期还亏损2594万元。

龙蟠科技在公告中明确指出,业绩暴增的核心动力,正是磷酸铁锂正极材料业务量的大幅增长。

如今,随着常州锂源完成4.4亿元国资融资,第五代高压实超级工厂即将投产,海外12万吨产能稳步释放,叠加与宁德时代、LG新能源等巨头的百亿级长单在手,龙蟠科技已经摆脱了周期低谷,驶上了全新的增长快车道。

从南京的一瓶润滑油,到常州的百亿级锂电池材料基地,石俊峰用二十年跨越一个产业周期。他的战略眼光和“孤注一掷”的决心,让龙蟠科技这家传统化工企业,在新能源时代找到了崭新的生命线。

资本已至,产能将启,订单在手。对于常州锂源和它背后的龙蟠科技来说,一个更精彩的爆发故事,才刚刚开始。