花10亿“蛇吞象”,换来千亿市值!苏州老板一战暴赚120亿

-

苏商会

2026-05-20 09:31 -

文:

雪梨汁

5月13日,苏州上市公司罗博特科向港交所二次递表,股价应声大涨,总市值一度突破千亿,站上1013亿元的历史高点。

一位苏州工程师,以六年一场豪赌,将一家亏损光伏企业推上千亿市值。

5月13日,苏州上市公司罗博特科向港交所二次递表,股价应声大涨,总市值一度突破千亿,站上1013亿元的历史高点。截至5月20日收盘,仍达949.47亿元——一年前,它还只有200多亿元。

缔造这一奇迹的,并非什么芯片巨头或AI明星,而是一家曾经深陷光伏周期泥潭、2025年亏损超4500万元的苏州装备企业。它的掌舵者戴军,用一纸历时六年才最终落地的跨境并购,将德国硅光设备龙头ficonTEC收入囊中,让公司从光伏自动化的“老赛道”一跃站上AI算力产业链的“新王座”。

从光伏亏损企业摇身一变成为AI算力新贵,这家苏州公司究竟做对了什么?其创始人戴军又是怎样一个人?

戴军:逆势创业的工程师

戴军,现年52岁,毕业于复旦大学管理学院,凭借18%的罗博特科持股,个人一年暴赚超120亿元。2026年3月,他以90亿人民币位列《2026胡润全球富豪榜》第3306位。

2006年,32岁的戴军已在东芝电梯、美国环球仪器、汉高中国等外企辗转十年,在工程与管理之间搭建了属于自己的跨维度视野,是典型的“工程师+管理学家”复合型人才。但他却感到一种说不出的乏味,“一眼望到头的职场路径”让他萌生了更大的野心。

2011年,光伏行业深陷技术路线摇摆、产能过剩和政策变动的“三杀”困境,几乎所有资本都在撤离这个行业。质疑声如潮水般涌来:“你根本拿不到投资。”“做工厂太辛苦,不如贸易省心。”“光伏都不行了,谁会买你的自动化设备?”

然而,戴军看到的是别人看不见的东西。“市场波动时,工人易流失、订单受影响,恰恰是自动化设备最能打动企业主的时候。”这位工程师出身的创业者,在2011年创立了当时的“小微企业”罗博特科,决心通过自主研发,设计高精度、高效率的智能制造解决方案。

“光伏电池制造要实现规模化、不断降低成本和提升竞争力,自动化和智能化是必由之路。”这是戴军的创业初心。然而,理想很丰满,现实很骨感。最初三年的罗博特科,几乎没有盈利,但研发投入从未间断。厂房里的小团队撑起了苏州首个光伏全厂智能化改造的蓝图。

蛰伏六年之后,转机出现。2017年,罗博特科首个智能制造项目成功落地;2018年,项目复制并获得重大突破,成功解决了光伏企业大规模生产的效率难题;此后公司光伏智能化工厂项目遍地开花,甚至被央视作为5G技术先行企业、中国智能制造标杆进行重点报道。

2019年初,戴军带着他一手创办的罗博特科成功登陆深交所创业板。在戴军的理念中,创新是“敢闯无人区”。他常说:“模仿只能做第二,创新才能做第一,‘中国智造’不能总跟在别人后面走。”

不过,资本市场对光伏行业已有风险共识。戴军更是早在光伏行业内高速增长时期便保持着某种“令人不解的警惕”,甚至干脆直言:“对设备制造企业来说,客户购买设备是固定资产,相关投资不可能持续增长,波动一定会发生。”他一直在思考如何“把鸡蛋从篮子里挪出去一些”。

2019年4月,戴军在一次行业交流中首次接触到德国光电子自动化微组装和测试设备制造商——成立于1998年的ficonTEC。经过实地考察和充分沟通,他迅速确立了收购意向。戴军的战略思维经过多年历练已成型:仅仅依靠单一业务,不可能穿越复杂的行业周期。

从想法到现实,收购德国企业的路途比想象中漫长。2019年下半年,罗博特科首次与斐控泰克进行接触,拉开收购序幕。但因涉及跨境监管、深层技术整合和高昂溢价,整个收购过程一波三折。期间经历监管问询、暂缓审议、协议多次修改,直至2025年3月披露修订后的重组草案,全资收购才最终得以落地。从初次接触到正式交割,戴军用了整整六年。

此时,外界开始惊呼:这个曾被市场忽略的光伏设备公司,正在悄然换道。

“蛇吞象”并购的千亿奇迹

2025年5月,罗博特科宣布完成对德国硅光设备制造巨头ficonTEC的全资收购。10.12亿元的重金投入,总溢价高达数倍,罗博特科完成了一场震惊市场的“蛇吞象”式跨国并购。

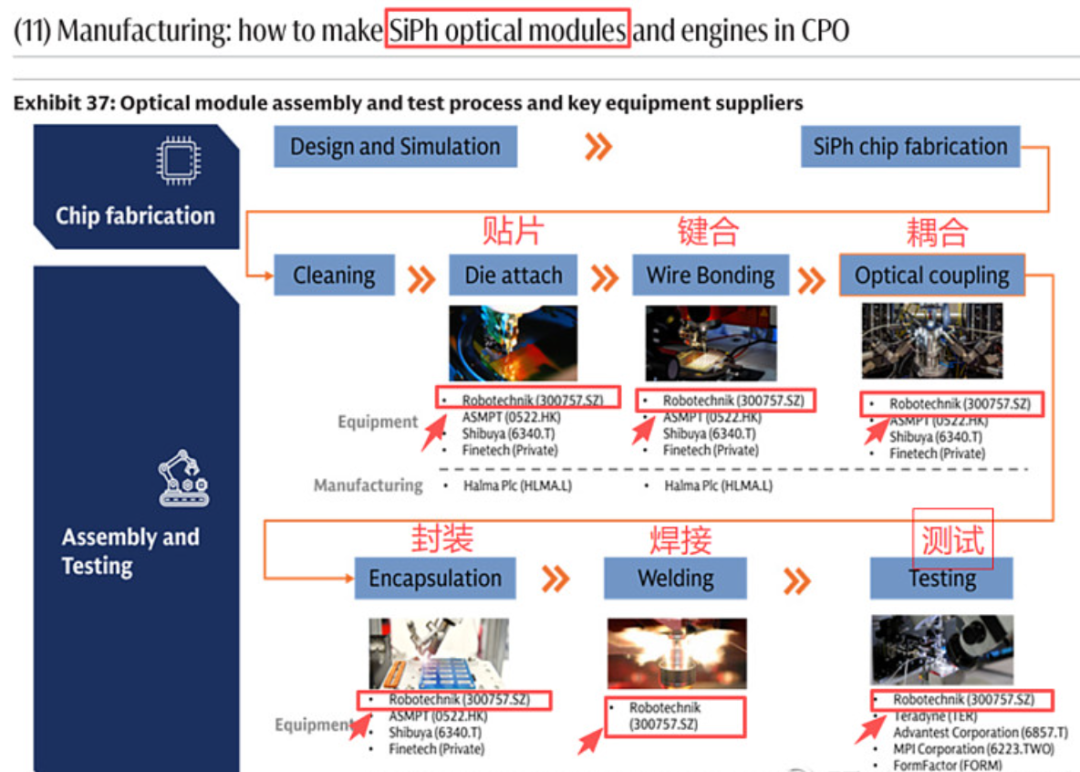

彼时,很多投资者将其视为一次充满机会主义的资本操作。然而,收购完成后的结果却远超所有人的预期。ficonTEC主营业务为光电子自动化微组装和测试设备的研发生产,产品涵盖光电子器件自动化微组装设备、晶圆测试设备等前沿领域,可为CPO封装及硅光子收发器件提供高精度封装和测试设备。其掌握的5nm运动控制系统与全球领先的耦合算法更是难以被替代的“金刚钻”。

在这场资本并购发生之前,戴军已经对全球高端光器件制造格局进行了透彻分析。他注意到,硅光技术在AI算力时代的战略地位正在急剧上升:传统铜线的数据传输局限性越来越明显,科技巨头正转向光通信传输,而电信号向光信号的转换离不开高精度的耦合设备。这部分设备的核心供应商在全球屈指可数,而德国ficonTEC正是那个“卡脖子节点”的拥有者。

收购完成后,罗博特科的估值逻辑彻底重构。“从百亿元到近千亿元,就是吃了AI预期红利。”深度科技研究院院长张孝荣对此评论道。市场不再把它看作一家传统光伏设备商,而是AI算力产业链上游的关键“卖水者”。如今,罗博特科的产品已进入英伟达、博通、思科、英特尔、台积电等全球芯片与通信巨头的供应链,成为CPO良率的“兜底者”。

资本市场的疯狂程度超乎想象:公司股价从2024年28.24元的底部价位一路攀升,2025年最高触及458元,两年多时间里斩获超过15倍涨幅;到2026年5月14日,盘中最高价触及626.66元,市值一度突破千亿。

令人意外的是,这些暴涨行情甚至发生在业绩亏损的背景之下——2025年,罗博特科营收9.5亿元,同比下滑14%,归母净利润亏损6644万元。

狂飙的股价与寒碜的财务数据,形成了巨大的撕裂感。

然而,ficonTEC强劲的在手订单正在为市场信心提供底层支撑。ficonTEC于2026年3月25日公告,签约累计金额约6亿元的硅光耦合设备量产订单。据统计,1月以来,ficonTEC累计获得的订单金额约13.4亿元,相当于罗博特科2025年营收的1.4倍。2026年第一季度,光电子业务拉动公司整体收入同比增长近70%,而同期净亏损扩大48%至3882万元,公司称这源于产能和服务的前置投入增加。

其实,市场的乐观预期还源于更深层的产业趋势:CPO从“可选”走向“必选”。根据灼识咨询的数据,全球硅光智能制造设备市场规模已从2020年的4亿元增至2024年的20亿元,预计到2029年将达到233亿元,复合年增长率高达63.8%。在这一高增长赛道上,罗博特科通过收购站上了产业链制高点。

双轮驱动与全球化

在公司市值高企之际,很多人好奇:为何这家看似传统的光伏设备制造商能够如此精准地抓住风口?追根究底,或许与戴军及其团队的前瞻性布局密不可分。

创立罗博特科之初,戴军就没有把公司定位为单一的太阳能电池自动化设备公司。其早年在全球多家外资企业的历练,帮助他洞悉了电子半导体、太阳能行业的底层逻辑,更让他对可能到来的行业周期保持充分警惕。“光伏自2014年开始连续10年高速增长,我对此保持警惕。”他曾在多个场合坦言。

这种“未雨绸缪”的基因,注定了罗博特科不会困死在光伏赛道,而是在光伏设备之外寻找新的增长极。

在完成对德国ficonTEC的全资收购后,公司业务结构迅速发生颠覆性变化。2025年财报显示,公司来自光电子及半导体行业的收入达到4.855亿元,占比跃升至51.11%,与光伏业务的4.598亿元收入(占比48.41%)形成双轮驱动格局。而在并购之前,光伏业务在2024年还以10.51亿元的收入占据95.02%的绝对主导地位,半导体业务收入仅为5018万元,占比仅4.54%。

从近乎单一主营到双线并进,罗博特科的转型不仅是收入结构层面的重构,更是核心竞争力的重塑。凭借ficonTEC的技术积累,罗博特科成为全球唯一可提供覆盖硅光器件全流程端到端解决方案的供应商。

更为重要的是,整个公司的国际化程度得到了量级提升。2025年,公司境外收入占比攀升至69.3%,泰国、印度、中国台湾等市场成为其海外布局的主阵地。在德国,苏州工厂已成为ficonTEC业务的重要产能基地,为客户提供组装及测试各系列设备。

一面是过去十多年在光伏自动化领域稳扎稳打的基本盘,一面是通过并购切入全球硅光智能制造制高点的新赛道——罗博特科正在用“双轮驱动”的战略姿态,实现从传统制造企业到全球高端制造设备核心供应商的转型。

当光伏的潮水退去,硅光的浪潮涌来,罗博特科的故事或许才刚刚开始。

一位苏州工程师,以六年一场豪赌,将一家亏损光伏企业推上千亿市值。

5月13日,苏州上市公司罗博特科向港交所二次递表,股价应声大涨,总市值一度突破千亿,站上1013亿元的历史高点。截至5月20日收盘,仍达949.47亿元——一年前,它还只有200多亿元。

缔造这一奇迹的,并非什么芯片巨头或AI明星,而是一家曾经深陷光伏周期泥潭、2025年亏损超4500万元的苏州装备企业。它的掌舵者戴军,用一纸历时六年才最终落地的跨境并购,将德国硅光设备龙头ficonTEC收入囊中,让公司从光伏自动化的“老赛道”一跃站上AI算力产业链的“新王座”。

从光伏亏损企业摇身一变成为AI算力新贵,这家苏州公司究竟做对了什么?其创始人戴军又是怎样一个人?

戴军:逆势创业的工程师

戴军,现年52岁,毕业于复旦大学管理学院,凭借18%的罗博特科持股,个人一年暴赚超120亿元。2026年3月,他以90亿人民币位列《2026胡润全球富豪榜》第3306位。

2006年,32岁的戴军已在东芝电梯、美国环球仪器、汉高中国等外企辗转十年,在工程与管理之间搭建了属于自己的跨维度视野,是典型的“工程师+管理学家”复合型人才。但他却感到一种说不出的乏味,“一眼望到头的职场路径”让他萌生了更大的野心。

2011年,光伏行业深陷技术路线摇摆、产能过剩和政策变动的“三杀”困境,几乎所有资本都在撤离这个行业。质疑声如潮水般涌来:“你根本拿不到投资。”“做工厂太辛苦,不如贸易省心。”“光伏都不行了,谁会买你的自动化设备?”

然而,戴军看到的是别人看不见的东西。“市场波动时,工人易流失、订单受影响,恰恰是自动化设备最能打动企业主的时候。”这位工程师出身的创业者,在2011年创立了当时的“小微企业”罗博特科,决心通过自主研发,设计高精度、高效率的智能制造解决方案。

“光伏电池制造要实现规模化、不断降低成本和提升竞争力,自动化和智能化是必由之路。”这是戴军的创业初心。然而,理想很丰满,现实很骨感。最初三年的罗博特科,几乎没有盈利,但研发投入从未间断。厂房里的小团队撑起了苏州首个光伏全厂智能化改造的蓝图。

蛰伏六年之后,转机出现。2017年,罗博特科首个智能制造项目成功落地;2018年,项目复制并获得重大突破,成功解决了光伏企业大规模生产的效率难题;此后公司光伏智能化工厂项目遍地开花,甚至被央视作为5G技术先行企业、中国智能制造标杆进行重点报道。

2019年初,戴军带着他一手创办的罗博特科成功登陆深交所创业板。在戴军的理念中,创新是“敢闯无人区”。他常说:“模仿只能做第二,创新才能做第一,‘中国智造’不能总跟在别人后面走。”

不过,资本市场对光伏行业已有风险共识。戴军更是早在光伏行业内高速增长时期便保持着某种“令人不解的警惕”,甚至干脆直言:“对设备制造企业来说,客户购买设备是固定资产,相关投资不可能持续增长,波动一定会发生。”他一直在思考如何“把鸡蛋从篮子里挪出去一些”。

2019年4月,戴军在一次行业交流中首次接触到德国光电子自动化微组装和测试设备制造商——成立于1998年的ficonTEC。经过实地考察和充分沟通,他迅速确立了收购意向。戴军的战略思维经过多年历练已成型:仅仅依靠单一业务,不可能穿越复杂的行业周期。

从想法到现实,收购德国企业的路途比想象中漫长。2019年下半年,罗博特科首次与斐控泰克进行接触,拉开收购序幕。但因涉及跨境监管、深层技术整合和高昂溢价,整个收购过程一波三折。期间经历监管问询、暂缓审议、协议多次修改,直至2025年3月披露修订后的重组草案,全资收购才最终得以落地。从初次接触到正式交割,戴军用了整整六年。

此时,外界开始惊呼:这个曾被市场忽略的光伏设备公司,正在悄然换道。

“蛇吞象”并购的千亿奇迹

2025年5月,罗博特科宣布完成对德国硅光设备制造巨头ficonTEC的全资收购。10.12亿元的重金投入,总溢价高达数倍,罗博特科完成了一场震惊市场的“蛇吞象”式跨国并购。

彼时,很多投资者将其视为一次充满机会主义的资本操作。然而,收购完成后的结果却远超所有人的预期。ficonTEC主营业务为光电子自动化微组装和测试设备的研发生产,产品涵盖光电子器件自动化微组装设备、晶圆测试设备等前沿领域,可为CPO封装及硅光子收发器件提供高精度封装和测试设备。其掌握的5nm运动控制系统与全球领先的耦合算法更是难以被替代的“金刚钻”。

在这场资本并购发生之前,戴军已经对全球高端光器件制造格局进行了透彻分析。他注意到,硅光技术在AI算力时代的战略地位正在急剧上升:传统铜线的数据传输局限性越来越明显,科技巨头正转向光通信传输,而电信号向光信号的转换离不开高精度的耦合设备。这部分设备的核心供应商在全球屈指可数,而德国ficonTEC正是那个“卡脖子节点”的拥有者。

收购完成后,罗博特科的估值逻辑彻底重构。“从百亿元到近千亿元,就是吃了AI预期红利。”深度科技研究院院长张孝荣对此评论道。市场不再把它看作一家传统光伏设备商,而是AI算力产业链上游的关键“卖水者”。如今,罗博特科的产品已进入英伟达、博通、思科、英特尔、台积电等全球芯片与通信巨头的供应链,成为CPO良率的“兜底者”。

资本市场的疯狂程度超乎想象:公司股价从2024年28.24元的底部价位一路攀升,2025年最高触及458元,两年多时间里斩获超过15倍涨幅;到2026年5月14日,盘中最高价触及626.66元,市值一度突破千亿。

令人意外的是,这些暴涨行情甚至发生在业绩亏损的背景之下——2025年,罗博特科营收9.5亿元,同比下滑14%,归母净利润亏损6644万元。

狂飙的股价与寒碜的财务数据,形成了巨大的撕裂感。

然而,ficonTEC强劲的在手订单正在为市场信心提供底层支撑。ficonTEC于2026年3月25日公告,签约累计金额约6亿元的硅光耦合设备量产订单。据统计,1月以来,ficonTEC累计获得的订单金额约13.4亿元,相当于罗博特科2025年营收的1.4倍。2026年第一季度,光电子业务拉动公司整体收入同比增长近70%,而同期净亏损扩大48%至3882万元,公司称这源于产能和服务的前置投入增加。

其实,市场的乐观预期还源于更深层的产业趋势:CPO从“可选”走向“必选”。根据灼识咨询的数据,全球硅光智能制造设备市场规模已从2020年的4亿元增至2024年的20亿元,预计到2029年将达到233亿元,复合年增长率高达63.8%。在这一高增长赛道上,罗博特科通过收购站上了产业链制高点。

双轮驱动与全球化

在公司市值高企之际,很多人好奇:为何这家看似传统的光伏设备制造商能够如此精准地抓住风口?追根究底,或许与戴军及其团队的前瞻性布局密不可分。

创立罗博特科之初,戴军就没有把公司定位为单一的太阳能电池自动化设备公司。其早年在全球多家外资企业的历练,帮助他洞悉了电子半导体、太阳能行业的底层逻辑,更让他对可能到来的行业周期保持充分警惕。“光伏自2014年开始连续10年高速增长,我对此保持警惕。”他曾在多个场合坦言。

这种“未雨绸缪”的基因,注定了罗博特科不会困死在光伏赛道,而是在光伏设备之外寻找新的增长极。

在完成对德国ficonTEC的全资收购后,公司业务结构迅速发生颠覆性变化。2025年财报显示,公司来自光电子及半导体行业的收入达到4.855亿元,占比跃升至51.11%,与光伏业务的4.598亿元收入(占比48.41%)形成双轮驱动格局。而在并购之前,光伏业务在2024年还以10.51亿元的收入占据95.02%的绝对主导地位,半导体业务收入仅为5018万元,占比仅4.54%。

从近乎单一主营到双线并进,罗博特科的转型不仅是收入结构层面的重构,更是核心竞争力的重塑。凭借ficonTEC的技术积累,罗博特科成为全球唯一可提供覆盖硅光器件全流程端到端解决方案的供应商。

更为重要的是,整个公司的国际化程度得到了量级提升。2025年,公司境外收入占比攀升至69.3%,泰国、印度、中国台湾等市场成为其海外布局的主阵地。在德国,苏州工厂已成为ficonTEC业务的重要产能基地,为客户提供组装及测试各系列设备。

一面是过去十多年在光伏自动化领域稳扎稳打的基本盘,一面是通过并购切入全球硅光智能制造制高点的新赛道——罗博特科正在用“双轮驱动”的战略姿态,实现从传统制造企业到全球高端制造设备核心供应商的转型。

当光伏的潮水退去,硅光的浪潮涌来,罗博特科的故事或许才刚刚开始。